Lucro econômico

Em economia, o lucro econômico é a diferença entre a receita que uma entidade econômica obteve de seus rendimentos e os custos totais de seus investimentos.[1] É igual à receita total menos o custo total, incluindo os custos explícitos e implícitos.[2]

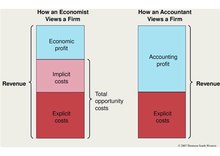

É diferente do lucro contábil, que está relacionado apenas aos custos explícitos que aparecem nas demonstrações financeiras de uma empresa. Um contador mede o lucro contábil da empresa subtraindo somente os custos explícitos da receita total da empresa. Já um economista inclui todos os custos, tanto explícitos quanto implícitos, ao analisar uma empresa. Consequentemente, o lucro econômico é menor do que o lucro contábil.[3]

O lucro normal é frequentemente visto juntamente com o lucro econômico. Os lucros normais nos negócios referem-se a um caso em que uma empresa gera receita igual ao total de custos incorridos em sua operação, permitindo assim que ela permaneça ativa em um mercado competitivo. É o nível mínimo de lucro que uma empresa pode conseguir para justificar a continuação do funcionamento em um mercado onde há concorrência. A fim de determinar se uma empresa obteve lucro normal, primeiro ela deve calcular seu lucro econômico. Se a receita total da empresa for igual a seus custos totais, então seu lucro econômico é igual a zero e a empresa está em estado de lucro normal. O lucro normal ocorre quando os recursos estão sendo usados da forma mais eficiente e com o maior e melhor uso possível. O lucro normal e o lucro econômico são considerações econômicas, enquanto o lucro contábil se refere ao lucro que uma empresa declara em suas demonstrações financeiras a cada período.[carece de fontes]

| Lucro normal = Receita total – Custos totais |

|---|

| Lucro normal = Receitas – Custos totais |

| Lucro normal = Receitas – (Custos implícitos + Custos explícitos) |

Os lucros econômicos surgem em mercados não competitivos e que possuem barreiras significativas à entrada, ou seja, monopólios e oligopólios. As ineficiências e a falta de concorrência nesses mercados propiciam um ambiente em que as empresas podem definir preços ou quantidades ao invés de seguirem o preço de mercado, que é o que ocorre em um setor perfeitamente competitivo.[4] Em um mercado perfeitamente competitivo, quando o equilíbrio econômico de longo prazo é alcançado, o lucro econômico se torna inexistente, porque não há incentivo para as empresas entrarem ou saírem do setor.[5]

Mercados competitivos e contestáveis

[editar | editar código-fonte]

As empresas não obtêm nenhum lucro econômico em um mercado perfeitamente competitivo, uma vez que tenham atingido um equilíbrio de longo prazo. Se um lucro econômico estivesse disponível, haveria um incentivo para que novas empresas entrassem no setor, auxiliado pela falta de barreiras à entrada, até que ela deixasse de existir.[6] Quando novas empresas entram no mercado, a oferta global aumenta. Além disso, estes intrusos são forçados a oferecer seus produtos a um preço menor para atrair os consumidores a comprar a oferta adicional que eles criaram e competir com as empresas em exercício.[7][8][9][10] Uma vez que as empresas em exercício no setor enfrentam a perda de seus clientes existentes para as empresas recém-chegadas,[11] elas também são forçadas a reduzir seus preços. Portanto, o aumento da concorrência reduz o preço e o custo para o mínimo dos custos médios de longo prazo. Neste momento, o preço é igual ao custo marginal e ao custo total médio para produção de cada mercadoria.[7][8] Uma vez que isso ocorre, existe uma concorrência perfeita e o lucro econômico não está mais disponível.[12] Quando isso ocorre, os agentes econômicos fora da indústria não consideram vantajoso entrar no mercado, já que não há lucro econômico a ser obtido. Então, a oferta do produto para de aumentar e o preço cobrado pelo produto se estabiliza, estabelecendo um equilíbrio.[7][8][9]

O mesmo é válido para os equilíbrios de longo prazo das indústrias monopolisticamente competitivas e, comumente, para qualquer mercado considerado contestável . Geralmente, uma empresa que introduz um produto diferenciado pode inicialmente garantir poder de mercado temporário por um curto período de tempo. Nesta altura, o preço inicial que o consumidor deve pagar pelo produto é alto, e a demanda assim como a disponibilidade do produto no mercado serão escassas. No entanto, a longo prazo, quando a rentabilidade do produto estiver bem estabelecida e houver poucas barreiras à entrada,[7][8][9] o número de empresas que produzem esse produto aumentará. Em algum momento, a oferta do produto se tornará relativamente grande e o preço do produto se reduzirá ao nível do custo médio de produção. Quando isso finalmente ocorre, todo o lucro econômico associado à produção e venda da mercadoria desaparece, e o que antes era um monopólio se transforma em uma indústria competitiva.[7][8][9] No caso de mercados contestáveis, o ciclo muitas vezes termina com a saída dos antigos "concorrentes relâmpagos" do mercado, retornando a indústria ao seu estado anterior, apenas com um preço menor e sem lucro econômico para as empresas em exercício.[carece de fontes]

O lucro econômico, no entanto, acontece em mercados competitivos e contestáveis no curto prazo, uma vez que os lucros econômicos de curto prazo atraem novos concorrentes e os preços caem. A perda econômica obriga as empresas a saírem do setor e os preços sobem até que a receita marginal se iguale ao custo marginal, atingindo então o equilíbrio de longo prazo. Como resultado das empresas competindo por uma posição no mercado. Uma vez que o risco é contabilizado, o lucro econômico duradouro em um mercado competitivo é, portanto, considerado como o resultado de redução de custos constantes e melhoria de desempenho à frente dos concorrentes do setor, permitindo que os custos fiquem abaixo do preço estabelecido pelo mercado.[carece de fontes]

Mercados não competitivos

[editar | editar código-fonte]

O lucro econômico é muito mais predominante em mercados não competitivos, como em uma situação de monopólio ou oligopólio perfeito, onde existem poucos substitutos. Nesses cenários, as empresas individuais têm algum elemento de poder de mercado . Embora os monopolistas sejam coagidos pela demanda do consumidor, eles não seguem este preço, em vez disso, eles determinam os preços e quantidades. Assim como o efeito de saída e o efeito do preço, a receita marginal para mercados não competitivos é muito diferente da receita marginal para empresas competitivas.[13] No efeito de saída, mais produtos são vendidos, a quantidade vendida é maior. No efeito do preço, os preços que as empresas cobram por cada unidade que vendem são reduzidos, e a redução de preço diminui a receita das unidades que já estavam vendendo. Portanto, em um mercado não competitivo, a receita marginal é menor que seu preço. Isso permite que a empresa estabeleça um preço mais alto do que aquele que seria encontrado em uma indústria semelhante, mas mais competitiva, permitindo que as empresas mantenham um lucro econômico tanto no curto quanto no longo prazo.[7][8]

A existência de lucros econômicos depende da predominância de barreiras à entrada, o que impede outras empresas de entrarem no setor e minar os lucros como fariam em um mercado mais competitivo.[10] Exemplos de barreiras à entrada incluem patentes, direitos territoriais e determinadas leis de zoneamento .[14] Essas barreiras permitem que as empresas mantenham uma grande parcela de participação de mercado devido ao fato dos novos concorrentes serem incapazes de obter os requisitos necessários ou pagar os custos iniciais de entrada.[carece de fontes]

Um oligopólio é um caso onde existem barreiras, porém, mais de uma empresa é capaz de manter a maior parte do mercado. Em um oligopólio, as empresas são capazes de colaborar e limitar a produção, desta forma, restringindo a oferta e mantendo um lucro econômico constante.[7][10][2] Um caso extremo de um mercado não competitivo é um monopólio, onde apenas uma empresa tem a capacidade de fornecer uma mercadoria que não tem substitutos próximos.[14] Nesse caso, o monopolista pode definir seu preço seja qual for o nível que desejar, mantendo um enorme lucro econômico. Em ambos os cenários, as empresas são capazes de manter o lucro econômico estabelecendo preços bem acima dos custos de produção, recebendo uma receita significativamente maior do que seus custos implícitos e explícitos.[carece de fontes]

Intervenção governamental

[editar | editar código-fonte]A existência de mercados não competitivos expõe os consumidores ao risco de pagar preços substancialmente mais altos por produtos de qualidade inferior.[15] Quando monopólios e oligopólios detêm grandes parcelas de participação no mercado, menos importância é dada à demanda do consumidor, comparando com o que aconteceria em um mercado perfeitamente competitivo, especialmente se a mercadoria fornecida tiver uma procura inelástica . A intervenção do governo basicamente cria mercados não competitivos através de restrições e subsídios.[16] Os governos também intervêm em mercados não competitivos na tentativa de aumentar o número de empresas no setor, mas essas empresas não podem atender às necessidades dos consumidores como se tivessem surgido de um lucro gerado em um mercado competitivo.[17]

As leis de concorrência foram criadas para impedir que grandes empresas usem seu poder econômico para criar artificialmente barreiras à entrada na tentativa de proteger seus lucros econômicos.[8][9][10] Isso inclui o uso de preços anticoncorrenciais comparando com concorrentes menores.[7][10][2] Por exemplo, nos Estados Unidos, a Microsoft Corporation foi inicialmente condenada por violar a Lei Antitruste e se envolver em comportamento anticoncorrencial para formar uma dessas barreiras na United States v. Microsoft. Depois de um recurso bem-sucedido por motivos técnicos, a Microsoft concordou com um acordo junto ao Departamento de Justiça, no qual eles foram confrontados com procedimentos de supervisão rigorosos e obrigações explícitas[18] projetadas para evitar este comportamento predatório. Com barreiras menores, novas empresas podem entrar novamente no mercado, tornando o equilíbrio de longo prazo muito mais parecido com o de uma indústria competitiva, sem lucro econômico para as empresas e preços mais justos para os consumidores.[carece de fontes]

Por outro lado, se um governo sente que é inviável a existência de um mercado competitivo – como no caso de um monopólio natural – ele permitirá que um mercado monopolista exista. O governo regulará o mercado não competitivo existente e controlará o preço que as empresas cobram por seus produtos.[8][9] Por exemplo, o antigo monopólio (regulamentado) da AT&T, que existia antes de os tribunais ordenarem sua dissolução, teve que obter a aprovação do governo para elevar seus preços. O governo examinou os custos do monopólio e determinou se o mesmo deveria ser capaz ou não de aumentar seu preço. Se o governo achava que o custo não justificava um preço mais alto, rejeitava a solicitação do monopólio por um preço mais alto. Embora uma empresa regulamentada não tenha um lucro econômico tão grande quanto teria em uma situação não regulamentada, ela ainda pode obter lucros bem superiores ao de uma empresa competitiva em um mercado verdadeiramente competitivo.[9]

Potencialização

[editar | editar código-fonte]É uma suposição econômica padrão (embora não necessariamente perfeita no mundo real) que, as circunstâncias se mantendo as mesmas, uma empresa tentará potencializar seus lucros.[19] Dado que o lucro é definido como a diferença entre a receita total e o custo total, uma empresa atinge seu lucro máximo operando no ponto em que a diferença entre os dois esteja maior. O objetivo de maximizar o lucro é também o que leva as empresas a entrarem em mercados onde o lucro econômico existe, com o foco principal sendo em maximizar a produção sem aumentar significativamente seu custo marginal por mercadoria. Em mercados que não apresentam interdependência, esse ponto pode ser identificado observando diretamente essas duas curvas ou encontrando e selecionando o melhor dos pontos onde os gradientes das duas curvas (receita marginal e custo marginal, respectivamente) são iguais.[14] No mundo real, não é tão fácil saber exatamente a receita marginal da empresa e o custo marginal dos últimos produtos vendidos. Por exemplo, é difícil para as firmas saberem a elasticidade dos preços da demanda por mercadoria.[20] Em mercados interdependentes, isso significa que o lucro da empresa também depende de como as outras empresas reagem, a teoria dos jogos deve ser usada para obter uma solução de potencialização do lucro.[carece de fontes]

Outro fator significativo para a potencialização do lucro é o fracionamento do mercado . Uma empresa pode vender mercadorias em diversas regiões ou em diversos países. O lucro é potencializado ao tratar cada local como um mercado distinto.[21] Em vez de combinar oferta e demanda para toda a organização, a correspondência é feita dentro de cada mercado. Cada um deles têm competições diferentes, restrições de oferta diferentes (como frete) e fatores sociais diferentes. Quando o preço das mercadorias em cada área de mercado é definido por cada mercado, logo, o lucro total é potencializado.[carece de fontes]

Outras aplicações do termo

[editar | editar código-fonte]O lucro social das atividades de uma empresa é o lucro contábil mais ou menos quaisquer externalidades ou excedentes do consumidor que existam em sua atividade. Uma externalidade, incluindo a positiva e a negativa, é um efeito que a produção/consumo de uma mercadoria em específico exerce sobre as pessoas que não estão envolvidas.[7][10][2] A poluição é um exemplo de externalidade negativa.[carece de fontes]

O excedente do consumidor é um indicador econômico que mede os benefícios ao consumidor.[7][10][2] Verificando se o preço que os consumidores pagam por um produto não é maior do que o preço que desejam pagar e, nesse caso, haveria excedente do consumidor.[carece de fontes]

Para a teoria econômica do lado da oferta, o ensinamento geral é que o lucro destina-se a garantir o rendimento do acionista . Embora seja verdade que os lucros são um meio de retorno aos acionistas, eles também cumprem outras funções. Um excedente da meta pode garantir a solvência de longo prazo no caso de enfrentar adversidades potenciais. O excedente de capital pode ser usado para financiar investimentos com despesas de capital significativas ou contribuições de caridade. Em suma, o excedente do produtor diz respeito a vários fatores de interesse para uma entidade econômica com fins lucrativos.[22][23]

Ver também

[editar | editar código-fonte]- Superávit econômico

- Renda econômica

- Valor econômico adicionado

- Externalidade

- Curva de demanda inversa

- Motivação do lucro

- Índice de rentabilidade

- Taxa de lucro

- Superlucro

- Mais-valia

- Tendência de queda da taxa de lucro

- Valor (economia)

Notas

[editar | editar código-fonte]- ↑ Arnold, Roger A. (2001). Economics 5 ed. [S.l.]: South-Western College Publishing. ISBN 9780324071450. Consultado em 14 de abril de 2021

- ↑ a b c d e Black, 2003.

- ↑ Mankiw, Gregory (2013). Principles of Economics. [S.l.]: CENGAGE Lesrning

- ↑ Hubbard, Glenn; O'Brien, Anthony (2014). Essentials of Economics, Global Edition 4 ed. [S.l.]: Pearson Education Limited. ISBN 9781292079172

- ↑ Lipsey, 1975. pp. 285–59.

- ↑ Lipsey, 1975. p. 217.

- ↑ a b c d e f g h i j Chiller, 1991.

- ↑ a b c d e f g h Mansfield, 1979.

- ↑ a b c d e f g LeRoy Miller, 1982.

- ↑ a b c d e f g Tirole, 1988.

- ↑ Saloner, Garth (2001). Strategic Management. [S.l.]: John Wiley. 216 páginas

- ↑ The New Palgrave Dictionary of Economics. 2. 16 de março de 2017. pp. 1–14. ISBN 978-1-349-95121-5. doi:10.1057/978-1-349-95121-5_1319-2

- ↑ Mankiw, Gregory (2016). principles of economics. [S.l.]: Cengage learning. 288 páginas

- ↑ a b c Perloff, Jeffrey (2018). Microeconomics, Global Edition 8 ed. Harlow, United Kingdom: Pearson Education Limited. pp. 252–272. ISBN 9781292215624

- ↑ Pindyck, Robert; Rubinfeld, Daniel (2015). Microeconomics, Global Edition. [S.l.]: Pearson Education Limited. ISBN 9781292081977

- ↑ Winters, L.Alan (1987). «THE ECONOMIC CONSEQUENCES OF AGRICULTURAL SUPPORT - A SURVEY». OECD Economic Studies. CiteSeerX 10.1.1.412.1477

- ↑ Rowe, James L. (2017). «Back to Basics: Economic concepts explained» (PDF). International Monetary Fund

- ↑ "United States of America, Plaintiff, v. Microsoft Corporation, Defendant", Final Judgement, Civil Action No. 98-1232, 12 November 2002.

- ↑ Hirshleifer et al., 2005. p. 160.

- ↑ Pettinger, Tejvan (16 de julho de 2019). «Profit Maximisation». Economics help

- ↑ Regional Outlook (20 de maio de 2021). «Industry Analysis Report and Forecast, 2021 - 2027». GLOBE NEWSWIRE

- ↑ «'Profit' variability in for-profit and not-for-profit hospitals». Science Direct. Consultado em 2 de abril de 2023

- ↑ «The Economics Of The Profit Rate». Ideas. Consultado em 2 de abril de 2023

Referências

[editar | editar código-fonte]- Albrecht, William P. (1983). Economics. Englewood Cliffs, New Jersey: Prentice-Hall. ISBN 0-13-224345-8

- Carbaugh, Robert J. (2006). Contemporary economics: an applications approach. [S.l.]: Cengage Learning. ISBN 978-0-324-31461-8. Consultado em 3 de outubro de 2010

- Lipsey, Richard G. (1975). An introduction to positive economics fourth ed. [S.l.]: Weidenfeld & Nicolson. pp. 214–7. ISBN 0-297-76899-9

- Chiller, Bradley R. (1991). Essentials of Economics. New York: McGraw-Hill

- Mansfield, Edwin (1979). Micro-Economics Theory and Applications 3rd ed. New York and London: W.W. Norton and Company

- LeRoy Miller, Roger (1982). Intermediate Microeconomics Theory Issues Applications 3rd ed. New York: McGraw-Hill

- Tirole, Jean (1988). The Theory of Industrial Organization. Cambridge, Massachusetts: MIT Press. ISBN 9780262200714

- Black, John (2003). Oxford Dictionary of Economics. New York: Oxford University Press

- Jack Hirshleifer; Amihai Glazer; David Hirshleifer (2005). Price theory and applications: decisions, markets, and information. [S.l.]: Cambridge University Press. ISBN 978-0-521-81864-3. Consultado em 20 de dezembro de 2010

- Perloff, Jeffrey (2018). Microeconomics, Global Edition 8 ed. Harlow, United Kingdom: Pearson Education Limited. pp. 252–272. ISBN 9781292215624

Ligações externas

[editar | editar código-fonte]- Entrepreneurial Profit and Loss, Murray Rothbard's Man, Economy, and State, Chapter 8.

- Thurow, Lester C. (2008). «Profits». In: David R. Henderson. Concise Encyclopedia of Economics 2 ed. Indianapolis: Library of Economics and Liberty. ISBN 978-0865976658. OCLC 237794267